Tale regime (c.d. “decontribuzione dei premi di risultato”) presuppone che l’erogazione degli emolumenti sia effettuata:

da aziende che coinvolgano pariteticamente i lavoratori nell’ organizzazione del lavoro;

in esecuzione di contratti collettivi di secondo livello sottoscritti dal 24.4.2017 con la RSA/RSU (se presente) ovvero con i sindacati più rappresentativi a livello provinciale. Tali accordi saranno da depositare entro 30 gg alla Direzione Territoriale del Lavoro.

Caratteristiche principali dello sgravio sono:

- applicabile ai soli lavoratori subordinati con reddito nell’anno precedente non superiore a 80.000 euro;

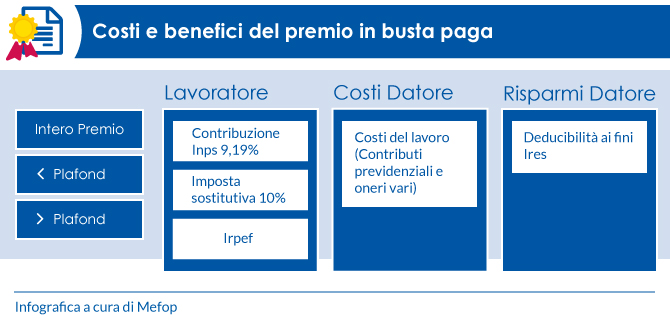

- tassazione agevolata al 10% fino ad un importo complessivo per ciascun dipendente di 3.000 euro;

- possibilità di ridurre i contributi INPS c/azienda fino al 20% e non applicare la trattenuta al dipendente per la sua quota (9% circa);

- il premio di produttività dev’essere rivolto alla generalità dei dipendenti ovvero a delle categorie di dipendenti e non può essere erogato “ad personam”.

Eventuali quote riconosciute a titolo di WELFARE AZIENDALE sono invece totalmente detassate ma non possono essere monetizzate ma riconosciute a titolo di aiuto al dipendente e propri familiari per le seguenti voci di spesa:

- spese sanitarie;

- spese per asili;

- spese per cultura e istruzione;

- fondi di previdenza e assistenza;

- ecc

Per approfondimento leggi informativa premi produttività 2017